USA:n keskuspankki Fed on tehnyt rahapoliittisen täyskäännöksen nopeammin kuin olisi voinut kuvitella. Rahapolitiikan asemointi on heilahtanut puolessa vuodessa talouden aktiviteettia jarruttavasta taloutta tukevaksi. Äkkiä katsottuna ainakaan keskuspankin politiikkaa ohjaavissa keskeisissä muuttujissa – työllisyydessä ja inflaatiossa – ei ole tapahtunut sellaista siirtymää, että rahapolitiikassa olisi vaadittu pikaista suunnan vaihtoa. Mikä siis mahtaa olla nähdyn liikkeen takana?

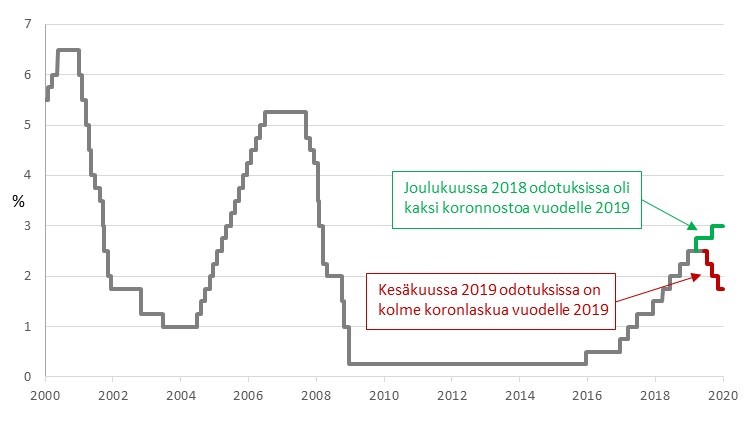

Vielä puoli vuotta sitten joulukuun korkokokouksessaan keskuspankki nosti ohjauskorkoaan 0,25 %-yksiköllä 2,5 %:iin ja viestitti samalla vahvasti, että koronnostoja olisi tulossa lisää. Tuolloin Fedin avomarkkinakomitean jäsenten ”dot-plot” -ennuste indikoi kahta 0,25 %-yksikön koronnostoa vuodelle 2019. Tätä edeltäneessä kokouksessaan Fedin johtajat ennakoivat nostoja jopa vielä yhtä enemmän eli kaiken kaikkiaan kolmea nostoa kuluvalle vuodelle. Tällaisissa tunnelmissa elettiin siis vuoden 2018 lopulla – rahapolitiikan asemointi oli selvästi kiristävä. Eikä ihme, sillä molemmat Fedin rahapolitiikan tavoitteista – työllisyys ja inflaatio – puolsivat tätä näkemystä. Nyttemmin tunnelmat ovat muuttuneet. Tällä hetkellä USA:n keskuspankilta povataan vahvasti 0,25 %-yksikön koronlaskua heinäkuussa, jonka jälkeen markkinoilla odotetaan vielä vähintään yhtä tai mahdollisesti jopa kahta neljännesprosenttiyksikön suuruista koronlaskua vuoden 2019 loppuun mennessä. (Kuva 1)

Kuva 1: Odotukset Fedin rahapolitiikasta ovat muuttuneet ennätystahtia kiristävästä elvyttäväksi – tällä hetkellä loppuvuodelle odotetaan jopa kolmea koronlaskua

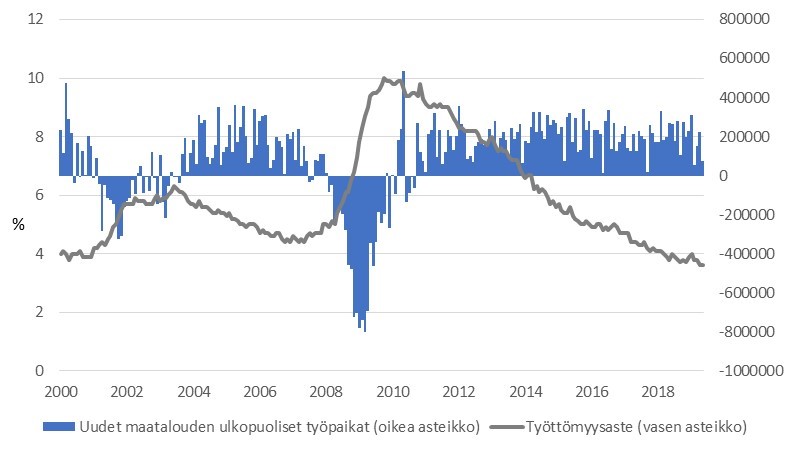

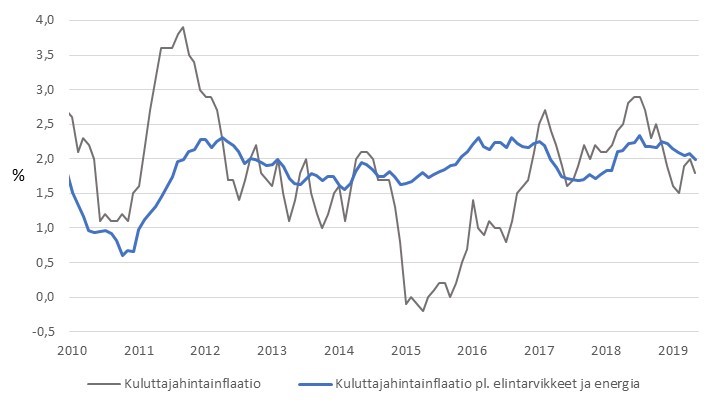

Käytännössä USA:ssa vallitsi viime vuoden lopulla – ja vallitsee edelleenkin – täystyöllisyystilanne. Työttömyys on painunut selvästi alle rakenteellisen työttömyysasteen ja on nykyisellään alimmillaan puoleen vuosisataan. Pohjainflaatio oli vuoden 2018 lopulla marginaalisesti yli keskuspankin 2 %:n inflaatiotavoitteen. Viime kuukausina inflaatio on hieman maltillistunut, mutta kuluttajahintojen nousuvauhti ilman energiaa ja elintarvikkeita on edelleen Fedin tavoitteen tuntumassa – itse asiassa tällä hetkellä se vastaa täsmällisesti keskuspankin hintavakaustavoitetta. Rahapolitiikan varsinaisten tavoitteiden – työllisyyden ja inflaation – takia Fedillä ei näin ollen pitäisi olla paineita rahapolitiikan keventämiseen. Kyse on siis jostain muusta kuin vaikkapa inflaation liiallisesta hidastumisesta ja tarpeesta laskea ohjauskorkoa tämän takia. (Kuva 2 ja 3)

Kuva 2: USA:n työttömyysaste alimmillaan 50 vuoteen – taloudessa vallitsee käytännössä täystyöllisyys

Kuva 3: USA:n pohjainflaatio vastaa keskuspankki Fedin 2 %:n inflaatiotavoitetta

Fedin rahapolitiikan täyskäännöksen takana on mielestämme pikemminkin jokin seuraavista kolmesta syystä tai jokin näiden syiden yhdistelmä:

1. Viime vuonna nähty veroalennusten ja elvyttävän finanssipolitiikan talouskasvua piristävä vaikutus on häviämässä arvioitua nopeammin samalla, kun kauppasodan vahingolliset vaikutukset talouteen ovat osoittautumassa ennakoitua suuremmiksi. Taloustaantuman riski on siis kasvanut merkittävästi ja uhka on välitön

2. Keskuspankki ei näe välitöntä vaaraa taantumasta, mutta haluaa varmistaa riittävän talouskasvun. Tällöin kyse on ”rokotuksen ottamisesta” talouskasvun hidastumista vastaan ja pyrkimyksestä pitää talouden ekspansio ”miellyttävällä” tasolla, joka tukee osakemarkkinoita ja pitää sijoittajat tyytyväisenä.

3. Valkoisen talon painostus heijastuu keskuspankin rahapolitiikkaan. Presidentti Trump on arvostellut painavin sanakääntein keskuspankin toimia jo pidemmän aikaa. Koko viime vuoden jälkipuoliskon presidentti Trump moitti Fediä rahapolitiikan kiristämisestä kertoen kantanaan tämän rajoittavan liikaa talouskasvua. Presidentin painostus meni vuoden lopulla jopa niin pitkälle, että hän uhkasi keskuspankin johtajaa erottamisella.

Mikäli keskuspankin rahapolitiikan höllentäminen johtuu nopeasti heikentyneistä talouden näkymistä, olisi tämä viime kädessä huono uutinen sijoittajille. Tuolloin Fed tietää jotain sellaista mitä markkinat eivät toistaiseksi näe. Osakemarkkinat hinnoittelvat tällä hetkellä talouskasvun hidastumista, mutta eivät täysmittaista talous- tai tulostaantumaa. Markkinoilla luotetaan edelleen, että USA-Kiina-kauppasopimus saadaan aikaiseksi, joskin hitaammassa aikataulussa kuin vielä alkukeväästä oli toiveissa. Kauppapoliittisten jännitteiden hälvenemisen odotetaan näkyvän yritysten tuloskasvussa. Ennusteissa on meneillään olevan suvantovaiheen väistyminen ja yritysten tuloskasvun kiihtyminen vuoden lopulta lähtien.

Sen sijaan mikäli Fed keventää rahapolitiikkaansa riittävän talouskasvun takaamiseksi, luo tämä pohjaa osakemarkkinanousun jatkumiselle. Tuolloin Fedin ohjauskoron leikkaus täytyy olla tulkittavissa rahapolitiikan ”hienosäädöksi”, ei ”koronlaskusyklin” aloittamiseksi. Tässä kohtaa on erittäin olennaista se, miten ja mitä Fed kommunikoi ulos markkinoille, kun koronlasku heinäkuussa tehdään. Sikäli kun Fedin toimet tulkitaan markkinoilla enemmänkin ennaltaehkäiseväksi ”vakuutuksen ottamiseksi” tai ”rokotukseksi” talouden hidastumista vastaan, osakemarkkinoiden reaktion voi odottaa olevan myönteinen. Jos Fedin kommunikaatio antaa ymmärtää, että kyseessä on lähtölaukaus koronlaskusyklille, markkinareaktiot ovat helposti negatiivisia. Pidempään kestävä koronlaskusykli assosioituu heikentyneisiin talousnäkymiin ja odotukseen suhdannekäänteestä.

Fedin rahapolitiikan keventäminen riittävän talouskasvun takaamiseksi ja markkinoiden miellyttämiseksi herättävät toki kysymyksen siitä, missä määrin keskuspankin on sopivaa toimia osakemarkkinoiden ja sijoittajien renkinä. Keskuspankin rahapoltiikan tavoitteena ei viime kädessä voine olla sijoittajien pitäminen tyytyväisenä. Huolestuttavinta on kuitenkin jos keskuspankista katsotaan tulleen valkoisen talon juoksupoika. Markkinoilla on ollut epäilyksiä, että presidentti Trumpin painostuksella olisi ollut vaikutusta Fedin tammikuiseen päätökseen luopua ohjauskoron nostoista ja jäädä odottavalle kannalle rahapolitiikan kiristämisen suhteen. Keskuspankin on määrä olla itsenäinen organisaatio, joka ei ota toimissaan ohjeistuksia poliitikoilta tai muilta ulkopuolisilta tahoilta. Toimiminen toisin syö keskuspankin uskottavuutta ja kyseenalaistaa sen aseman riippumattomana instituutiona.

Summa summarum

Itse odotamme, että Fed laskee ohjauskorkoaan heinäkuussa ja tämän jälkeen todennäköisimmin vielä kerran – maksimissaan kaksi kertaa – ennen vuoden vaihdetta. Katsomme, että vaikka talouskasvu onkin USA:ssa hidastumassa ja kauppasota varjostaa näkymiä, talous ei ole ajautumassa nopeassa tahdissa taantumaan. Tämän takia keskuspankilla ei ole tarvetta rahapolitiikan merkittävään keventämiseen, vaan toimenpiteessä on kyse ennaltaehkäisystä, jolla pyritään varmistamaan ”miellyttävä” talouden ekspansiotahti, joka on omiaan tukemaan osakemarkkinoita.