Osallistuimme toukokuun jälkipuoliskolla Singaporessa järjestettyyn Deutsche Bank Access Asia -konferenssiin.

Järjestyksessään kymmenes vuotuinen konferenssi kokosi tänä vuonna runsaat 2000 sijoitusalan ammattilaista ja lähes 250 yritystä viikoksi kaupunkivaltion ytimeen. Deutsche Bankin omien asiantuntijoiden ohella konferenssin puhujina oli laaja joukko ulkopuolisia esiintyjiä eri toimialojen yrityksistä, tutkimuslaitoksista, julkisyhteisöistä ja yliopistoista ympäri maailmaa. Painavimpina niminä kuultiin USA:n entisen ulkoministerin Condoleezza Ricen näkemyksiä maailman poliittisesta tilanteesta ja tohtori tuhona tunnetun Nouriel Roubinin povailuja talouden ja sijoitusmarkkinoiden tulevaisuudesta. Kuulemisen arvoisia olivat myös Deutsche Bankin pääekonomistin Torsten Slokin arviot kansainvälisen talouden tilasta ja erityisesti Kiinan kansallisen suunnittelu- ja talouden uudistamiskomission jäsenen Yu Yongdingin kannanotot USA:n ja Kiinan välisestä kauppasodasta.

DB Access Asia Conference 2019 kokoontumispaikkana Marina Bay Sands Singaporessa.

Condoleezza Ricen lounaspuhe, aiheena maailman poliittinen tilanne.

USA:n ja Kiinan välinen kauppasota hallitsi keskusteluja…

Kuten arvata saattaa, maailmantalouden kasvaneet jännitteet ja uudelleen vauhtia ottava kauppasota USA:n ja Kiinan välillä olivat konferenssissa eniten puhuttaneita aiheita. Kauppasodassa ei ole kyse pelkästään kaupasta. USA:n entinen ulkoministeri Condoleezza Rice korosti, että USA tuki ja auttoi Kiinaa vuosikymmeniä maailmantalouteen integroitumisessa. USA katsoo nykyisin, että Kiina on hyväksikäyttänyt tilannetta. Se suojaa omaa tuotantoaan liiallisesti, vaikeuttaa ulkomaisten yritysten markkinoille pääsyä, kopioi teknologiaa ja tuotteita sekä rikkoo tekijänoikeuksia. Tämän ohella Kiina on kohonnut merkittäväksi alueelliseksi talous- ja sotilasmahdiksi, joka muodostaa turvallisuusuhan USA:lle. Nykyisillä toimillaan USA yrittää hidastaa ja rajoittaa Kiinan hegemonia-aseman vahvistumista.

Itse kauppasodan osalta lienee selvää, että sen voittaminen on erittäin vaikeaa. Molemmat osapuolet, sekä USA että Kiina, ja koko maailmantalous kärsivät tilanteesta. Tällä hetkellä näyttää kuitenkin siltä, että pikaista ratkaisua kauppakonfliktiin ei ole odotettavissa. Kiinan kansallisen suunnittelu- ja talouden uudistamiskomission jäsenen Yu Yongdingin mukaan USA:n vaatimukset ovat monin paikoin kohtuuttomia ja epärealistisia. Yongding korosti muun muassa, ettei Kiina voi suostua maiden välistä kauppaa koskeviin määrällisiin kiintiöihin tai vaateisiin. Kiina tulkitsee, että USA käyttäytyy liian agressiivisesti ja jopa vihamielisesti. Aikaisemmin Kiinassa laajasti vallinnut myönteinen suhtautuminen USA:han on muuttunut viime aikoina. Yu Yongdingin kommentit olivat harmistuneita ja suorasanaisia, ja niiden perusteella sai vahvan käsityksen siitä, että kauppasodan osapuolten näkemykset ovat vielä kaukana toisistaan. Henkeään ei siis kannata ryhtyä pidättelemään ja odottamaan kauppasopimusta maiden välillä. Sopimus ei näytä olevan lähellä. Ennemminkin kauppasota voi vielä pitkittyä ja eskaloitua huomattavasti ennen kuin sopu saadaan aikaiseksi.

USA:n hiljattain asettamat uudet tullisanktiot pakottavat Kiinan vastatoimiin. Kiina ei voi osoittaa heikkoutta, se ei hyväksy uhkavaateita ja se ei taivu painostuksen alla. Kiina joutuu tekemään vastatoimia puolustautuakseen ja kauppasopimus USA:n kanssa on mahdollinen vain jos Kiinaa kohdellaan kunnioittaen ja tasapuolisena kumppanina. On selvää, että tullisanktioiden osalta USA:lla riittää enemmän panoksia. Kiina on kuitenkin valmis käyttämään myös muita keinoja. Vastatakseen USA:n tulleihin Kiina voi omien tulliensa lisäksi lähteä myymään USA:n velkapapereita tai kohdistaa toimia yksittäisiä amerikkalaisia yrityksiä vastaan. Riskiä USA:n lainojen dumppaamisesta markkinoille voitaneen pitää vähäisenä. Tuolloin Kiina ampuisi huolella myös omaan jalkaansa. Sen sijaan yksittäisiä amerikkalaisia yrityksiä vastaan suunnatut toimet tai tiettyjen tuotteiden boikotit voivat tulla helpomminkin kyseeseen. Yongdingin mukaan tässä kohtaa Kiinan toki tulee olla tarkka ja hyvin selektiivinen.

Konferenssin yleisöstä valtaosa ei usko USA:n ja Kiinan kauppasodan pikaiseen ratkaisuun.

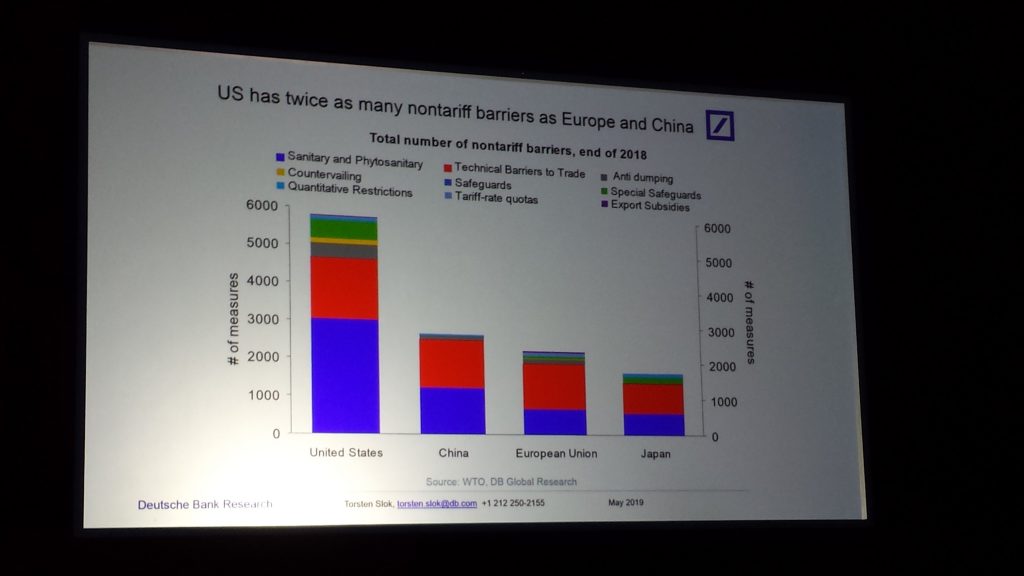

USA syyttää Kiinaa oman tuotantonsa suojelusta ja markkinoille pääsyn vaikeuttamisesta, mutta sen omat tullien ulkopuoliset kaupan esteet ovat tuplasti Kiinaa tai EU:ta mittavammat.

…mutta myös laajemmin maailmantalouteen liittyvät riskit puhuttivat

Tällä hetkellä markkinoiden konsensus odottaa USA:n talouskasvun olevan noin 2 %, inflaation noin 2 % ja keskuspankin ohjauskoron noin 2 % vuosina 2019-2020. Tällainen tasainen ja vakaa ympäristö – ei liian kuumaa, ei liian kylmää – tarkoittaisi varsinaista kultakutrimarkkinaa osakkeissa ja yrityslainoissa. Tämä voi osoittautua liian hyväksi ollakseen totta.

Markkinoiden positiivisina riskeinä, jotka voisivat johtaa odotettua parempaan kehitykseen USA:ssa, Kiinassa tai Euroopassa, ja siten koko maailmantaloudessa, nousi esille:

1) USA:n ja Kiinan välisen kauppasopimuksen aikaansaaminen ja kauppasodan päättyminen pikaisesti,

2) Brexit-tilanteen ratkeaminen,

3) Euroopan parlamenttivaaleissa populistien saama odotettua alhaisempi kannatus,

4) vahvan finanssipoliittisen elvytyksen aloittaminen Saksassa ja

5) nopea liennytys Persianlahdella ja Iran-konfliktissa.

Nämä positiiviset riskitekijät konferenssin puhujat – kuten DB:n pääekonomisti Torsten Slok tai Nouriel Roubini – sivuuttivat verrattain nopeasti. Konferenssin puheenvuorojen sävy oli yleisesti ottaen huolestunut, joskaan ei katastrofimielialaa lietsova. Negatiiviset riskit nousivat kuitenkin puheenvuoroissa vahvasti esille ja niiden läpikäyntiin käytettiin paljon aikaa. Sijoittajia kehoitettiin varovaisuuteen osakkeissa ja muissa riskisissä omaisuusluokissa. Merkittävimpinä negatiivisina riskeinä suotuisan maailmantalouden kehityksen jatkumiselle pidettiin:

1) USA:n ja Kiinan välisen kauppasodan eskaloitumista,

2) USA:n, Euroopan tai Kiinan talouskasvun merkittävää hidastumista, sillä vain näillä kolmella talousalueella on tosiasiallisesti mahdollisuus painaa koko maailmantalous taantumaan,

3) Persianlahden tilanteen kärjistymistä ja öljyn hinnan rajua nousua,

4) amerikkalaisen kuluttajan ”väsymistä”,

5) USA:n velkamarkkinoiden leviämistä käsiin.

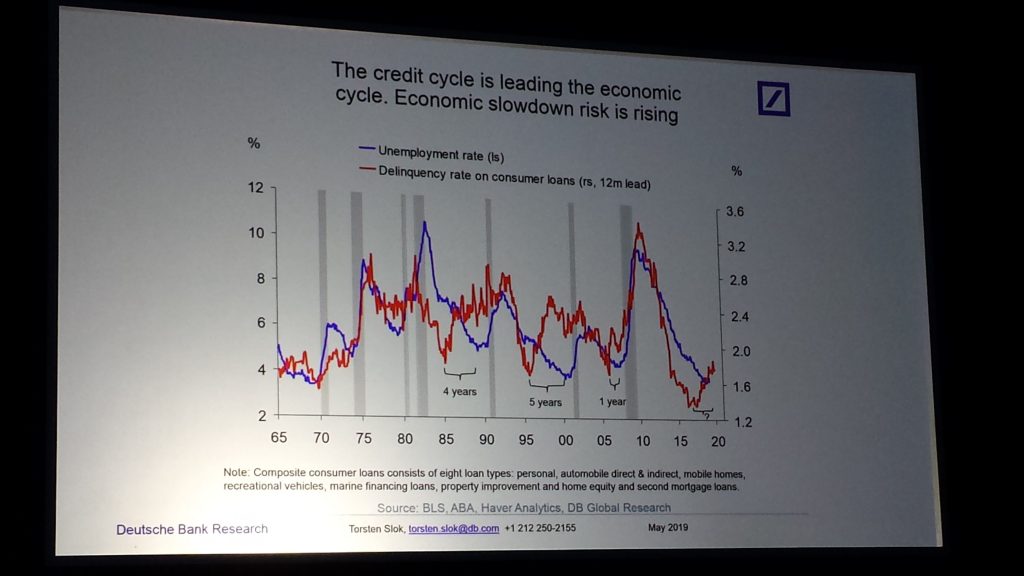

Amerikkalaisen kuluttajan väsähtämiseen voi johtaa montakin eri tekijää. Yksi keskeisimmistä liittyy kauppasotaan ja sen laajenemiseen. Mikäli presidentti Trumpin hallinto kohdistaa tullisanktiot vielä nyt tullien ulkopuolella olevaan runsaan USD 300 miljardin tuontiin Kiinasta, kohdistuisivat uudet tullit tällöin nimenomaan yleisimpiin kulutushyödykkeisin, kuten vaatteisiin, kenkiin ja elektroniikkatuotteisiin Näiden tuotteiden hinnat nousisivat merkittävästi ja alentaisivat kuluttajien ostovoimaa sekä mahdollisesti heikentäisivät kuluttajien sentimenttiä. Tämän ohella velkasykli on selvästi kääntymässä. Vaikka USA:n talouden tila on edelleen hyvä ja työmarkkinat vahvat, luotonantajat näkevät kotitalouksiin liittyvien riskien kohonneen. Luotonantajat ovat kiristäneet luotonsaannin ehtoja ja luottokorttilainojen korot ovat nousseet vuodessa 3 %-yksikköä keskimäärin 17 %:iin, ollen korkeimmillaan vuosikymmeniin. Samaan aikaan autolainojen korot ovat kohonneet 2 %-yksikköä keskimäärin 5 %:iin. USA:ssa 85 % uusien autojen kaupasta on luototettua. Kotitalouksien lainakustannusten nousu ja luottojen kallistuminen voi iskeä nopeasti yksityiseen kulutukseen. Yksityisen kulutuksen osuus USA:n bruttokansantuotteesta on lähes 70 %, joten kuluttajan väsähtämisellä olisi merkittävä negatiivinen vaikutus koko talouden kasvuun. Historiassa on nähty, että USA:ssa luottosyklin kääntyminen on edeltänyt talouden käännettä. Vaikka taantuman riski on juuri tällä hetkellä edelleen alhainen, kello tikittää ja uhka talouden merkittävästä hidastumisesta on lähtenyt kasvamaan.

USA:n lainamarkkinoiden osalta merkittävimmät ongelmat liittyvät puolestaan valtion kohoaviin alijäämiin ja lisääntyvään rahoitustarpeen sekä erityisesti kasvaneeseen yritysten velkaantuneisuuteen ja suureen massaan alimman investment grade -luokan (BBB) lainoja. Näistä lainoista jopa puolet on vaarassa pudota seuraavan parin vuoden aikana heikompaan luottoluokitukseen ns. high yield -lainoiksi. Kysymys tässä kohtaa on, kuka kattaa jatkossa kaikki nämä rahoitustarpeet.

USA:n velkasykli on kääntynyt, mikä perinteisesti edeltää reaalitalouden käännettä – riski talouden hidastumisesta on näin ollen kasvamassa.

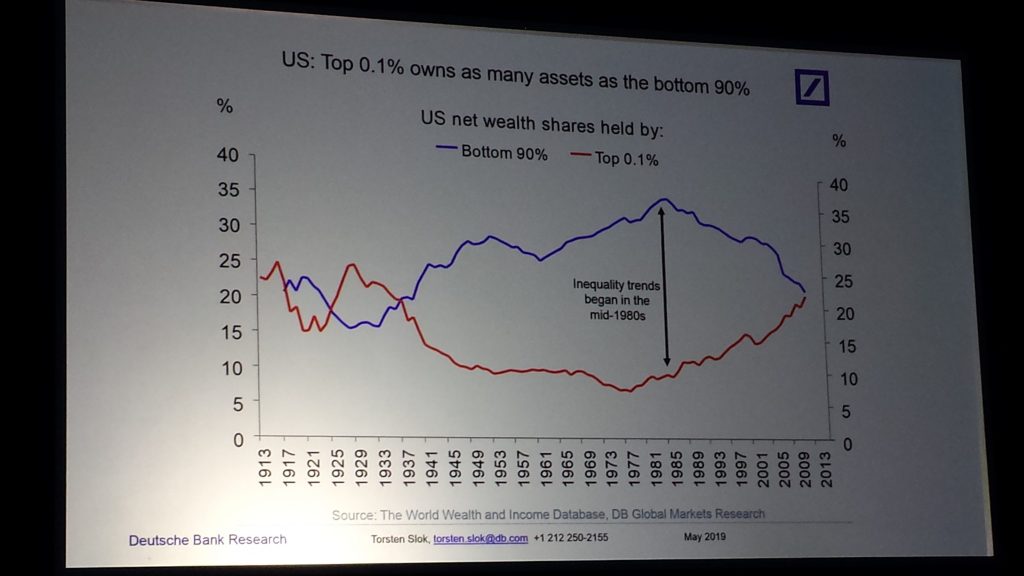

USA:ssa taloudellinen epätasa-arvo on kasvussa, mikä ruokkii populismin suosiota – rikkain 0,1 % omistaa USA:ssa nykyisellään yhtä paljon kuin alin 90 % väestöstä.

Singapore itsessään erinomainen maailmantalouden lämpömittari

Singapore on pitkälle kehittynyt avoin markkinatalous ja keskeinen Kaakkois-Aasian rahoitusalan ja kaupan keskus. Singaporessa ulkomaankauppa suhteessa bruttokansantuotteeseen (yhteenlaskettu vienti ja tuonti / BKT) on korkein maailmassa kuvastaen maan asemaa tärkeänä kauttakuljetuksen solmukohtana ja viennin korkeaa riippuvuutta tuonnista. Tällä vuosikymmenellä Singaporen ulkomaankauppa suhteessa maan kokonaistuotantoon on vaihdellut vuodesta riippuen 310-380 % välillä. Viimeisimmän tilaston mukaan vuonna 2017 ulkomaankauppa oli runsaat 320 % suhteessa bruttokansantuotteeseen. Singaporen talous on suuresti riippuvainen kansainvälisestä kaupasta ja talous itsessään on erinomaisen hyvä kansainvälisen talouden lämpömittari. Suhdanteiden muutokset Singaporessa kertovat paljon koko maailmantalouden suhdannesyklien vaihteluista.

Singaporen talouden näkymät ovat muuttuneet nopeasti aiempaa vaatimattomammiksi. Kuluvan vuoden ensimmäisellä neljänneksellä maan kokonaistuotanto kohosi vain 1,2 % vuotta aiemmasta, mikä oli hitain vauhti lähes vuosikymmeneen. Edellisen kerran kasvu oli nykyistä hitaampaa finanssikriisin jälkeen vuoden 2009 kesällä. Meno on muuttunut erityisen aneemiseksi teollisuudessa ja ulkomaankauppaan liittyvissä palveluissa. Nämä toimialat kärsivät kansainvälisen kaupan kasvaneista jännitteistä ja elektroniikkatoimialan tuotannon hidastumisesta. Singaporen konferenssiviikon aikana maan kauppa-ja teollisuusministeriö laski arviotaan kuluvan vuoden talouskasvusta 1,5 – 3,5 %:n haarukasta 1,5 – 2,5 %:iin. Viennin ennustetaan olevan tänä vuonna parhaimmillaan nollakasvussa. Alaspäin tarkistettu kasvuennuste pitää edelleen sisällään odotuksen talouden vahvasta elpymisestä vuoden jälkipuoliskolla. Tämä edellyttää ratkaisua USA:n ja Kiinan välisessä kauppasodassa. Laaja joukko analyytikkoja ja ekonomisteja katsoo, että riskit Singaporen kauppa- ja teollisuusministeriön päivitetyssä talousennusteessa ovat vahvasti alaspäin.

Singaporen Financial District on yksi Kaakkois-Aasian keskeisistä liike-elämän keskittymistä.