Vuoden 2019 toisen neljänneksen tulosjulkistuskausi on kiivaimmillaan. Sekä USA:ssa että euroalueella reippaasti yli puolet pörssilistatuista yrityksistä on raportoinut tuloksensa. Tällä hetkellä näyttää siltä, että tuloskaudesta on tulossa kohtalainen. Tulokset ovat kokonaisuudessaan tarkasteltuna ylittämässä analyytikoiden ennusteet molemmin puolin Atlanttia. Tosin ennen tuloskautta vallinneet odotukset olivat vaatimattomia, joten niiden hakkaamiseen ei ole paljoa vaadittu. Kohtuullisesti edennyt tuloskausi on kuitenkin hälventänyt pahimpia pelkoja hidastuvan talouskasvun ja pahentuneen kauppasodan aiheuttamista negatiivisista vaikutuksista yritysten tuloksentekokykyyn.

USA:ssa tuloskasvu päätymässä plussalle – pahimmat pelot eivät ole toteutumassa

Aiempaa heikompien talouskasvunäkymien myötä odotukset yritysten tuloskasvusta ovat muuttuneet vaatimattomammiksi. USA:n S&P500-yritysten tuloskasvu oli poikkeuksellisen kovaa vuonna 2018. Kuluvana vuonna tuloskasvun on pelätty painuvan pakkaselle sekä Q1- että Q2-julkistuskauden aattona. Vuoden ensimmäisellä neljänneksellä S&P500-yhtiöiden tulokset ponnistivat kuitenkin plussalle ja nyt, kun S&P-yhtiöistä 75 % on raportoinut talouslukunsa, vuoden toisen neljänneksen tuloskasvu on 2 %:n tuntumassa. Vielä kesäkuussa ennen tulosjulkistuskauden alkua S&P500-yhtiöiden tulosten odotettiin laskevan Q2:lla noin 1,5 % vuotta aiemmasta. Julkistetuista tuloksista 77 % on ylittänyt analyytikkoennusteet, mikä on selvästi historiallista keskiarvoa korkeampi osuus. Yritysten tuloskunto on siis ollut tänä vuonna selvästi pelättyä parempi. (Kuva 1)

Kuva 1: S&P500-yhtiöiden Q2-tuloskasvu päätymässä plussalle – odotuksissa oli tulosten lasku

Talouskasvunäkyminen heikkenemisen ja kauppasodan eskaloitumisen takia odotukset S&P500-yhtiöiden tuloskasvusta ovat olleet erittäin matalalla ja ennusteita on tuotu tulosjulkistuskausien alla säännönmukaisesti alaspäin. Näin ollen odotukset ovat olleet kerta toisensa jälkeen helppo ylittää. Positiivista kuitenkin on, että vuoden toisenkin neljänneksen tuloskasvu on päätymässä absoluuttisesti mitattuna plussalle. Tämä on omiaan tukemaan osakekursseja. Samalla tulosennusteet vuoden jälkipuoliskolle ovat kuitenkin laskussa. Mikäli tuloskasvu on hyytyäkseen, rajoittaa tämä osakkeiden nousupotentiaalia. Tällä hetkellä S&P500-yhtiöiden vuoden kolmannen neljänneksen konsensusennusteet ennakoivat tulosten laskevan lähemmäs 3 % edellisen vuoden vastaavasta ajankohdasta. Vielä ennen juhannusta ennusteet vuotuisesta tuloskasvusta olivat puolisen prosenttia plussan puolella.

Euroalueella tuloskausi ei katastrofi, vaikka makrotalous näyttääkin heikkouden merkkejä

Raportointikauden edettyä vaiheeseen, jossa noin 70 % BE500-yhtiöistä on julkistanut talouslukunsa, olemme nähneet euroalueella sekä huonoja että hyviä tuloksia. Vaikka Euroopan tilannetta on rasittanut Italian taantuma, Saksan talouden heikkenevät näkymät ja Iso-Britannian ero EU:sta, kokonaisuutena BE500-yhtiöiden raportoimat luvut eivät ole olleet katastrofaalisia. Tosin erityisen hyväksikään tuloskautta ei voi kehua – vuotuinen tuloskasvu on noin 2,5 % pakkasella. BE500-yhtiöistä lähes 60 % on kuitenkin raportoinut odotuksia paremman tuloksen. Tätä toki auttaa merkittävästi se, että ennen tuloskauden alkua rima odotusten osalta oli asetettu erittäin alhaalle. (Kuva 2)

Kuva 2: Eurooppalaisten BE500-yhtiöiden tulokset viime vuoden tasolla – tuloskautta ei voi kehua hyväksi, mutta pahempaa pelättiin

Samalla kun näyttää siltä, että euroalueella pörssilistattujen yritysten tuloskasvu vuoden toisella neljänneksellä on kokonaisuudessaan ylittämässä markkinoiden konsensusodotukset, tulosennusteita vuoden jälkipuoliskolle on edelleen laskettu. Tämä on sama ilmiö, mikä on nähty myös USA:ssa. Eurooppalaisten BE500-yhtiöiden vuoden kolmannen neljänneksen tuloskasvun ennustettiin olevan toukokuun alkupuoliskolla 11 %, kesäkuun alussa 7,5 % ja nyt enää nolla. Toukokuusta elokuun alkuun vuoden viimeisen neljänneksen BE500-yhtiöiden tuloskasvuennuste on vastaavasti pudonnut seitsemän prosenttiyksikköä 10,5 %:iin. Markkina-analyytikot ovat näin ollen jokseenkin huolissaan loppuvuoden talous- ja yritysten tulosnäkymistä, eikä suotta!

Viime kuukausina markkinoita on kannatellut lähinnä keskuspankkien lupaukset rahapoliittisesta elvytyksestä ja odotukset USA:n ja Kiinan kauppasodassa tapahtuvasta liennytyksestä. USA:n keskuspankilta odotetaan paria koronlaskua tänä vuonna, joista ensimmäinen tapahtui jo heinäkuun lopussa. Nämä talouskasvun jatkumisen ”vakuutukseksi” tehtävät ohjauskoron leikkaukset tuskin enää piristävät markkinoita lisää – ne ovat jo täysin osakkeiden hinnoissa. Tämä nähtiin jo Fedin 31.7. koronlaskun yhteydessä, jolloin osakekurssit USA:ssa tulivat itseasiassa nousun sijaan alas. Euroopan keskuspankin puheet rahapolitiikan hölläämisestä ja määrällisen elvytyksen (QE II) aloittamisesta tarpeen vaatiessa uudelleen, eivät yksistään riitä pelastamaan Euroopan saatikka sitten koko maailman osakemarkkinoita. Kestävä kurssinousu Euroopassa vaatii vanhan matereen talouden vahvistumista, yritysten tuloskasvua ja poliittisten ongelmien – erityisesti Brexit-kysymyksen – ratkaisua. Ja mitä tulee USA:n ja Kiinan väliseen kauppasotaan, tilanne ei juuri nyt näytä kovinkaan lohdulliselta. Kauppasopimusneuvottelut ovat maiden välillä selvästi jumissa ja päivä Fedin koronlaskun jälkeen presidentti Trump ilmoitti iskevänsä uusia tullisanktioita Kiinasta tuotaville tuotteille.

Suomessa tulokset kääntymässä kasvuun kolmen erittäin heikon vuosineljänneksen jälkeen

Suomessa pörssilistattujen yritysten tuloskasvu on Bloombergin keräämien tietojen mukaan ollut viimeiset kolme vuosineljännestä selvästi pakkasella. Nyt kun Helsingin pörssin yhtiöistä 40 % on julkistanut tuloksensa, näyttää siltä, että tuloskasvu on kääntymässä plussalle. Ennen tuloskauden alkua yritysten voittojen odotettiin edelleen supistuvan ja tippuvan noin 2,5 % vuotta aiemmasta. Tältä osin Q2-tuloskausi näyttää lohdulliselta Suomessa. Ikävää on kuitenkin, että USA:n ja muun Euroopan tapaan odotukset loppuvuodelle ovat heikentyneet. Vielä pari kuukautta sitten vuoden kolmannelle neljännekselle ennakoitiin lähemmäs 13 % vuotuista tuloskasvuvauhtia. Nyt odotus on enää 1,3 %. Vuoden viimeisen neljänneksen osalta ennuste on pudonnut kahdessa kuukaudessa kuusi prosenttiyksikköä 13 %:iin. (Kuva 3)

Kuva 3: Helsingin pörssin heikko tulosputki on helpottamassa – maailmantalouteen liittyvät huolet varjostavat kuitenkin näkymiä jatkossa

Osakemarkkinoiden arvostukset edelleen kohtuullisia

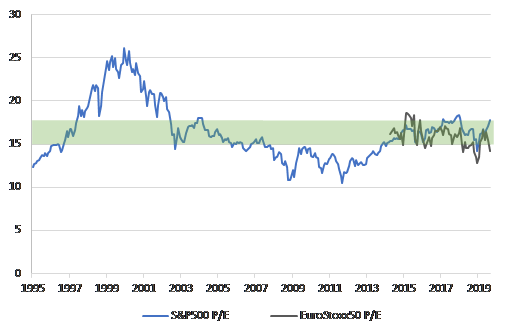

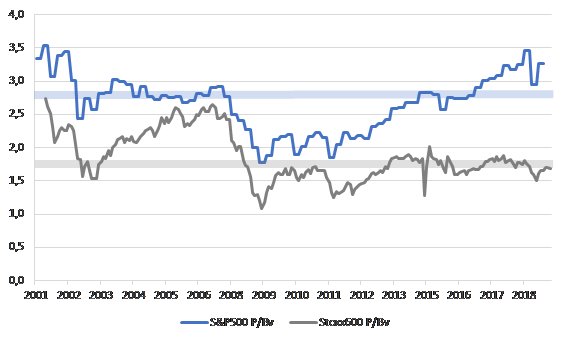

Lohdullista on, että alkuvuoden vahvasta kurssinoususta ja tulosennusteiden laskusta huolimatta keskeisten osakemarkkinoiden arvostukset ovat säilyneet varsin kohtuullisina. USA:ssa S&P500-indeksin P/E-kerroin on kohonnut 18 tuntumaan, mikä ylittää lievästi pitkän aikavälin keskiarvon. Euroopassa EuroStoxx50-yhtiöiden arvostus on kuluvan vuoden tulosennusteissa noin 14, mikä on hieman alle pitkän aikavälin keskiarvon. Suhteessa yhtiöiden tasearvoon (P/B) eurooppalainen osakemarkkina vaikuttaa yleisesti ottaen verrattain edullisesti arvostetulta. Sen sijaan USA:ssa S&P500-yhtiöiden arvostus suhteessa yhtiöiden tasearvoon on jonkin verran koholla. Sikäli kun yritysten tuloskasvu ei petä pahasti, osakkeisiin ei arvostuskertoimien osalta kohdistu painetta alaspäin, eikä markkinaa voi moittia yliarvostetuksi kummallakaan puolella Atlanttia. Tulosennusteiden laskiessa tai yritysten tuloskunnon pettäessä vaarana tosin on, että osakekursseihin kohdistuu paineita. Nykyiset arvostustasot eivät kestä massiivisia pettymyksiä talouden ja yritysten tuloskasvun osalta taikka merkittävää poliittisten riskien kohoamista. (Kuva 4 ja 5)

Kuva 4: Osakemarkkinoiden P/E-arvostukset lähellä pitkän aikavälin keskiarvoa sekä USA:ssa että Euroopassa

Kuva 5: Osakemarkkinoiden P/B-arvostukset maltillisella tasolla Euroopassa, mutta hieman koholla USA:ssa